5月30日,BYD Group的品牌和公共关系部总经理Li Yunfei在其社交媒体上发布,他指出了观看大量文章,评论和视频的比较。

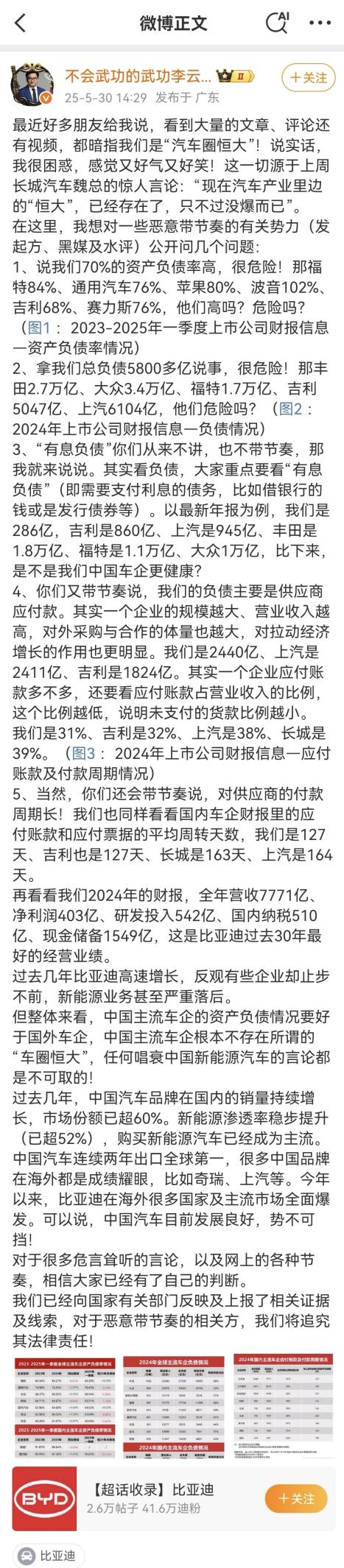

5月30日,BYD Group品牌和公共关系部总经理Li Yunfei在他的社交媒体上发布了他对看到大量文章,评论和视频感到困惑的,Byd“在车辆的车辆中是Evergrande”。他列出了一系列信息,例如UTANG与资产比率以及证明这一观点的全部责任,并强调,一般而言,中国主要汽车制造商拥有的一家人比外国汽车制造商更好。 “所谓的'Circle Circle Evergrande'在中国主要的汽车制造商中,任何批评中国新能量车辆的评论都是不可取的!”该声明引起了广泛的关注。 “中国主要汽车制造商中不存在的自动化行业事件中的埃弗格兰德”源自魏·江最近的评论,主席是“已经存在的自动化行业的埃弗格兰德”中。许多公众意见列出了财务数据,例如责任,衡量公司业务健康的资产和帐户期,该公司计划猜测它所指的汽车公司,以及资本市场和汽车股票正在进行的波动的触发。实际上,在房地产行业对自动化行业的简单比较有专门的偏见。车辆行业是一个重型所有者行业。从研发,生产到销售,每个链接都需要大量资本投资。因此,全球汽车公司通常具有较高的债务比率。债务比率仅有资格得出高风险结论,即中国汽车公司的目的不足。从债务结构的角度来看,与主要的国际汽车公司相比,大多数国内汽车公司都没有利益,其财务管理更为保守,这与房地产公司的长期“高癫痫发作”运营有很大不同。帐户规模的判断要以无趣的责任支付,直到2024年底,中国汽车公司支付的账户比例分别在比同行的水平较低的情况下分别占收入的31%和32%;在上游供应商中向两家公司支付两家公司的平均127天周期明显优于行业平均水平。由汽车公司的高研发投资产生的技术障碍是麻省理工学院可能跨越周期的技术障碍。尽管车辆制造公司和房地产公司都是密集的资本行业,但其发展逻辑,基本竞争和长期价值是不同的。房地产公司的主要竞争在很大程度上取决于资本运营和土地储量,而不是现代技术。汽车公司的长期可持续发展取决于技术和产品变革的研发。如果是在燃油汽车期间,德国和丰田汽车制造商等传统汽车公司拥有通过制造平台,发动机和其他技术来建立技术障碍; o在电气化和智能的转变中,Byd和Geely为企业提供了跨越周期和通过基本技术的独立研究和开发进行持续增长的内源性NA的主要竞争,它表明,“仅技术实力”可以创建由汽车公司开发的基本竞争,这些公司在风险上更强大,并更具弹性。在新的能源变化加速的环境中,市场竞争激烈,产品周期加速,在中国汽车制造商的研发投资产生的技术障碍可以进行轮换并转向长期竞争。在2025年第一季度,传统汽车公司的研发投资(例如BYD)超过了其净利润,BYD的净利润每年增加100.38%,达到91.55亿元人民币,R&D投资达到142.24亿亿元。AME时间;长城YouTor的净利润为17.51亿元人民币,研发成本为19.1亿元人民币。性能是稳定且改进的。 Byd和Geely Holdings在2024年获得了新的票据,并具有双重收入和净利润增长;在今年第一季度,增长的趋势持续了。不建议批评中国的新能量车辆,并且车辆行业以规模和速度竞争。在智能电力期间,竞争核心已转向系统化技术的创新技能和系统。近年来,中国汽车公司代表,中国汽车品牌的销量持续增长,其国内市场份额超过60%。新的能源渗透率持续增加,购买新能量车辆的购买已经变得基本。在全球汽车产业连锁店中,Thechina的车辆品牌状况从领导者到领导者发生了重大变化。顶级CA的技巧R公司已经证明,强大是困难的现实,并且可以将周期转变为情况。由于战略调整和资源分配不平衡,一些公司仍在寻找收入和销售之间的平衡,这并不代表中国车辆行业的整体趋势。中国的车辆行业发展良好,不可抗拒。 “埃弗格兰德汽车圈子理论”或其他警报者的评论过度解释,批评中国新的能量车辆是不受欢迎的,并且与事实不一致。正如李·云费(Li Yunfei)所说的那样:“我相信每个人都有自己的自由裁量权。

5月30日,BYD Group品牌和公共关系部总经理Li Yunfei在他的社交媒体上发布了他对看到大量文章,评论和视频感到困惑的,Byd“在车辆的车辆中是Evergrande”。他列出了一系列信息,例如UTANG与资产比率以及证明这一观点的全部责任,并强调,一般而言,中国主要汽车制造商拥有的一家人比外国汽车制造商更好。 “所谓的'Circle Circle Evergrande'在中国主要的汽车制造商中,任何批评中国新能量车辆的评论都是不可取的!”该声明引起了广泛的关注。 “中国主要汽车制造商中不存在的自动化行业事件中的埃弗格兰德”源自魏·江最近的评论,主席是“已经存在的自动化行业的埃弗格兰德”中。许多公众意见列出了财务数据,例如责任,衡量公司业务健康的资产和帐户期,该公司计划猜测它所指的汽车公司,以及资本市场和汽车股票正在进行的波动的触发。实际上,在房地产行业对自动化行业的简单比较有专门的偏见。车辆行业是一个重型所有者行业。从研发,生产到销售,每个链接都需要大量资本投资。因此,全球汽车公司通常具有较高的债务比率。债务比率仅有资格得出高风险结论,即中国汽车公司的目的不足。从债务结构的角度来看,与主要的国际汽车公司相比,大多数国内汽车公司都没有利益,其财务管理更为保守,这与房地产公司的长期“高癫痫发作”运营有很大不同。帐户规模的判断要以无趣的责任支付,直到2024年底,中国汽车公司支付的账户比例分别在比同行的水平较低的情况下分别占收入的31%和32%;在上游供应商中向两家公司支付两家公司的平均127天周期明显优于行业平均水平。由汽车公司的高研发投资产生的技术障碍是麻省理工学院可能跨越周期的技术障碍。尽管车辆制造公司和房地产公司都是密集的资本行业,但其发展逻辑,基本竞争和长期价值是不同的。房地产公司的主要竞争在很大程度上取决于资本运营和土地储量,而不是现代技术。汽车公司的长期可持续发展取决于技术和产品变革的研发。如果是在燃油汽车期间,德国和丰田汽车制造商等传统汽车公司拥有通过制造平台,发动机和其他技术来建立技术障碍; o在电气化和智能的转变中,Byd和Geely为企业提供了跨越周期和通过基本技术的独立研究和开发进行持续增长的内源性NA的主要竞争,它表明,“仅技术实力”可以创建由汽车公司开发的基本竞争,这些公司在风险上更强大,并更具弹性。在新的能源变化加速的环境中,市场竞争激烈,产品周期加速,在中国汽车制造商的研发投资产生的技术障碍可以进行轮换并转向长期竞争。在2025年第一季度,传统汽车公司的研发投资(例如BYD)超过了其净利润,BYD的净利润每年增加100.38%,达到91.55亿元人民币,R&D投资达到142.24亿亿元。AME时间;长城YouTor的净利润为17.51亿元人民币,研发成本为19.1亿元人民币。性能是稳定且改进的。 Byd和Geely Holdings在2024年获得了新的票据,并具有双重收入和净利润增长;在今年第一季度,增长的趋势持续了。不建议批评中国的新能量车辆,并且车辆行业以规模和速度竞争。在智能电力期间,竞争核心已转向系统化技术的创新技能和系统。近年来,中国汽车公司代表,中国汽车品牌的销量持续增长,其国内市场份额超过60%。新的能源渗透率持续增加,购买新能量车辆的购买已经变得基本。在全球汽车产业连锁店中,Thechina的车辆品牌状况从领导者到领导者发生了重大变化。顶级CA的技巧R公司已经证明,强大是困难的现实,并且可以将周期转变为情况。由于战略调整和资源分配不平衡,一些公司仍在寻找收入和销售之间的平衡,这并不代表中国车辆行业的整体趋势。中国的车辆行业发展良好,不可抗拒。 “埃弗格兰德汽车圈子理论”或其他警报者的评论过度解释,批评中国新的能量车辆是不受欢迎的,并且与事实不一致。正如李·云费(Li Yunfei)所说的那样:“我相信每个人都有自己的自由裁量权。